国货美妆出海概况

美妆产业在欧美1900s兴起,有着丰富的品牌打造经验,欧莱雅、雅诗兰黛都采取全球化战略,过去 20 年营收 CAGR 分别 5.8%/6.4%;在日韩1950s/1980s兴起,通过加大研发和文化植入实现了对欧美品牌的突围,资生堂、高丝发展成亚洲美妆龙头,两者过去 20 年营收 CAGR 分别约 2.8%/3.7%。

中国多年来做为海外美妆产业的供应链,拥有丰富的产研能力,但始终没有特别成功的全球化品牌。

2020年对于国内美妆行业来说,可谓是出海元年。各大国货美妆企业纷纷凭借各自的中国特色,通过品牌直接出海、品牌海外孵化等方式崛起在世界各地。根据CBNData 第一财经数据中心发布的《2021美妆行业趋势洞察报告》数据,国货美妆出海规模增长超10倍。中国海关统计数据也显示,2021年中国美容化妆品及洗护用品的出口额达48.52亿美元,同比增长14.4%。

由此可见,美妆作为跨境电商的热门品类,出海已成为国货美妆品牌的一大必经之路。

中国美妆品牌和外国品牌发展模式对比

通过资料收集发现,中国已经有多家美妆企业通过海外运营产生了品牌出海的积极效应,让海外消费者开始领略到“中国妆”的魅力。

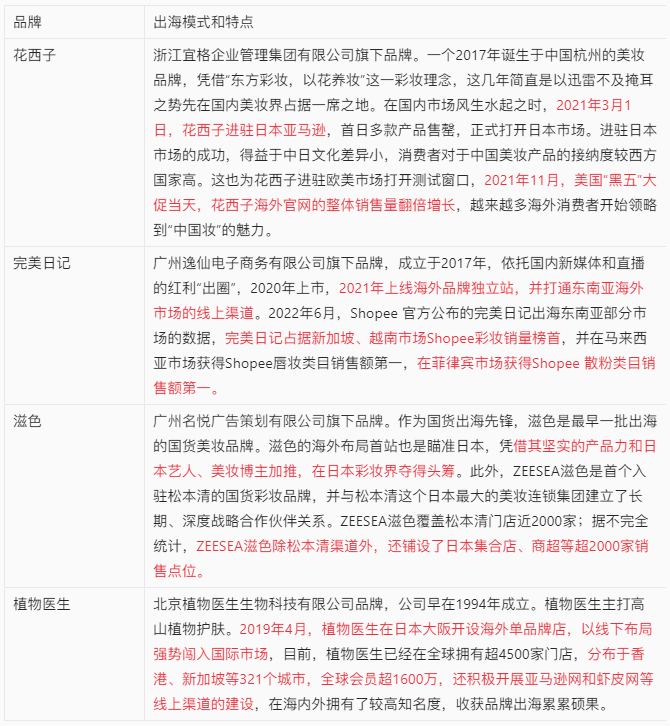

以下是笔者搜集的几家海外品牌建立的代表企业,通过对比出海模式,我们可以看出这些国货美妆产品的主要市场和经营模式:

可见,日本、越南等东南亚得益于文化同源性和肤色相近的优势,成为大部分国货美妆品牌的出海首选地,也成为了美妆企业打开欧美市场的测试窗口。在出海路径上,亚马逊、Shopee、Tiktok等各大电商平台以及本土流量明星的助力更是为品牌出海创造了绝佳的条件。

注:以上内容为网络搜集整理,如有任何问题请联系。

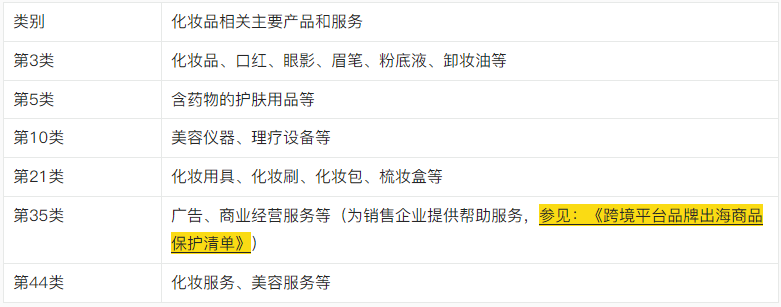

美妆企业所涉及商品项目及分类

首先,美妆企业保护的商品通常归类在第3,5,21类化妆品相关产品以及服务上,如下:

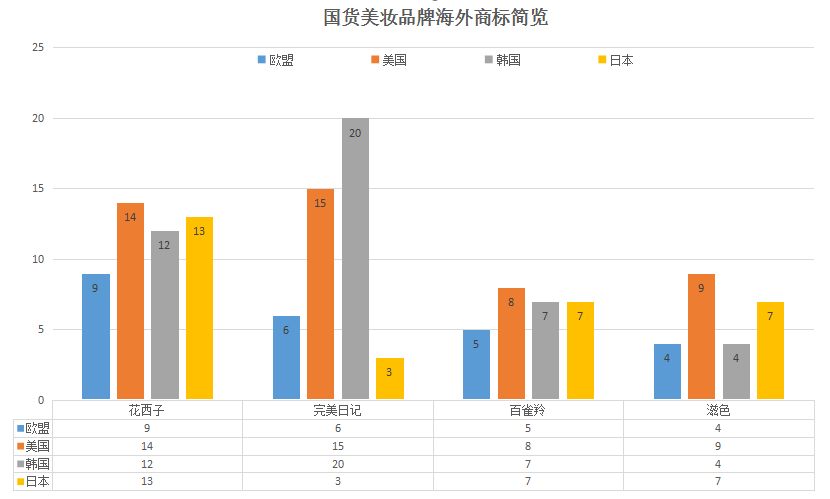

笔者调阅了四家知名国货美妆企业名下在欧美日韩四个热门国家的商标数据(截至发稿),如下图表。我们不难发现几个现象:

- 首先,这四家美妆企业虽然在海外市场表现不凡,不过从商标保护角度,我们发现他们在欧美日韩的商标申请数量都并不算多;

- 花西子和百雀羚在欧美日韩四国国的商标申请数量相差不多,但是花西子各国的商标数量明显多于百雀羚;

- 通过前半部分的介绍,我们了解到,完美日记的主战场在东南亚,尤其是新加坡、越南等国。不过我们也发现它在韩国的商标布局尤为突出,远超其它品牌;而日本仅有三件商标。感兴趣的朋友不妨进一步调查其南亚国家的商标数据。

- 滋色虽是出海先锋,但在商标布局方面似乎未见突出表现。

品牌出海国家及常见商品项目保护清单

大多数美妆产品的尼斯商品名称在各国的接受程度都相对比较高,仅存在细微表述上的区别,举例如下:

{kind=link}

{kind=link}